相続対策のための生前贈与

暦年課税制度の活用

生前贈与の一つとして暦年課税制度の活用があります。

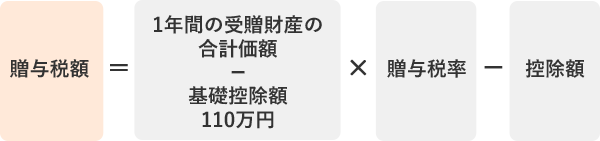

1年間(1月1日から12月31日まで)に贈与を受けた財産のうち110万円が非課税となります。

| 基礎控除後の課税価格 | 通常の贈与 | 特例税率 20歳以上の子・孫が 受贈者となる場合 |

||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | 0万円 | 10% | 0万円 |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | ||

| 600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | ||

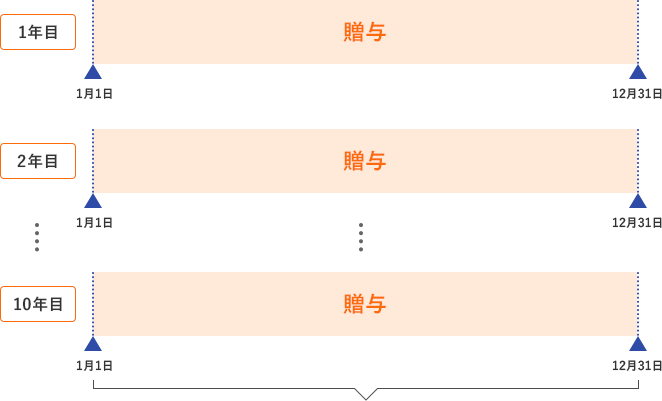

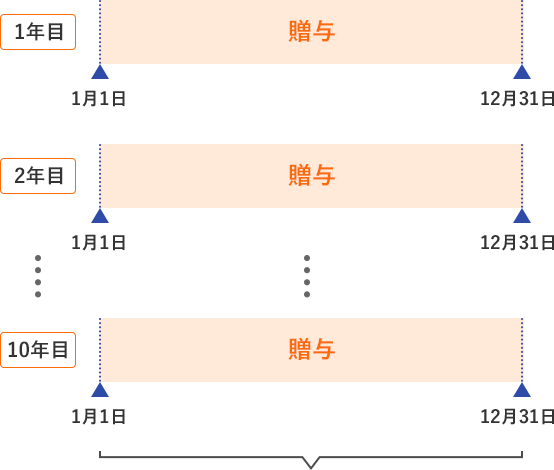

- 暦年課税制度のしくみ

-

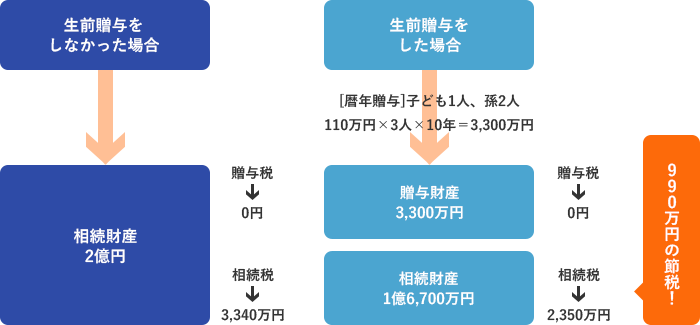

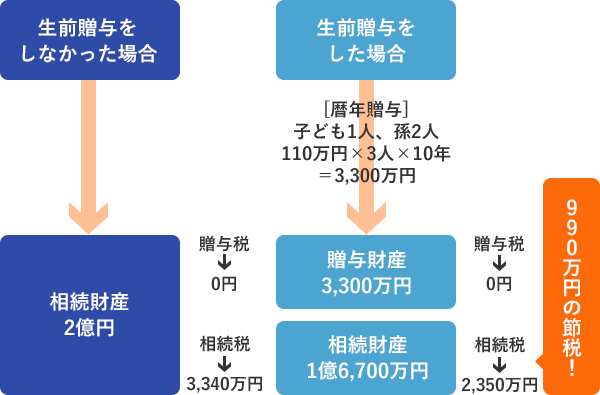

例えば暦年課税制度を使い、子ども1人、孫2人に毎年110万ずつ贈与すると10年間で3,300万円を無税で贈与することができます。

年間合計額が課税対象となります。

基礎控除額110万円

10年間で3,300万円を無税で贈与!

生前贈与の活用

生前に資産を子や孫に贈与し、相続税の課税対象となる財産額を減らすことで、相続税を節税することができます。

例)法定相続人が子供2人(配偶者なし)相続財産が2億円の場合

暦年贈与にて、子供1人と孫2人に毎年110万ずつ贈与するとします。

- ※相続財産額は基礎控除差し引き前の合計課税価格となります。

- ※相続人が、相続開始前3年以内に取得した贈与財産は相続財産に加算されます。

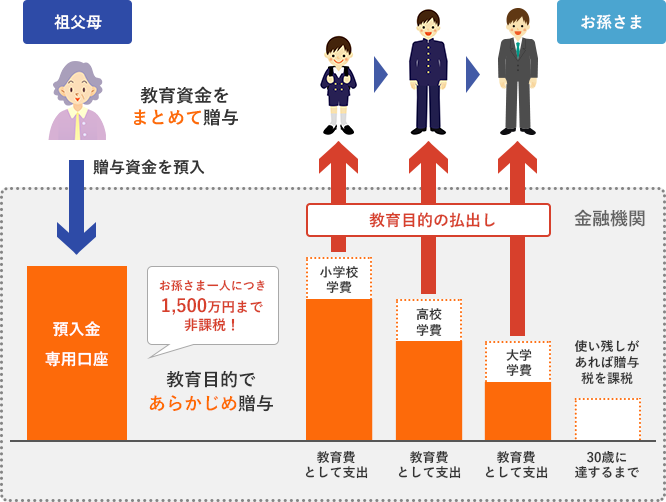

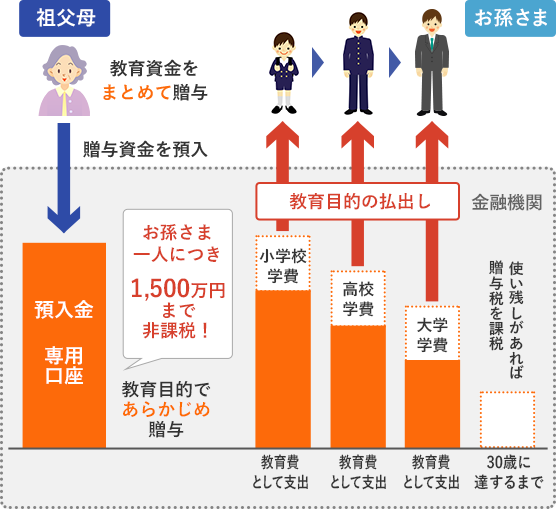

教育資金贈与

お孫さまへ教育資金を一括して贈与される場合、お孫さま一人につき1,500万円までが非課税になります。(平成25年4月制度開始)

- 教育資金贈与のしくみ

-

- 教育資金に該当するもの

-

学校等に直接支払われるもの

(1,500万円まで非課税)- ・入学金、授業料、入園料等

- ・学用品の購入費や修学旅行費や

学校給食費等

学校等以外に支払われるもの

(1,500万円のうち500万円まで非課税)- ・学習塾や習い事にかかる費用

- ・スポーツまたは文化芸術に関する

活動費用等 - ・物品等の購入で学校等が必要と認めたもの

※「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、各種学校、認定こども園または保育所等をいいます。

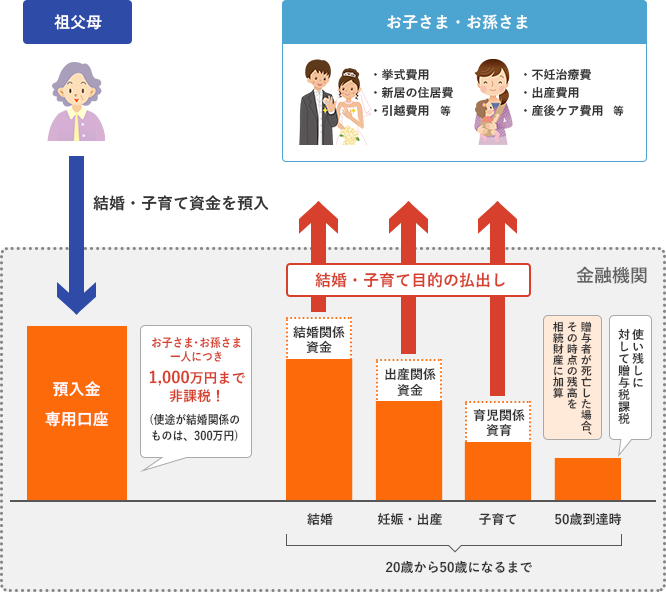

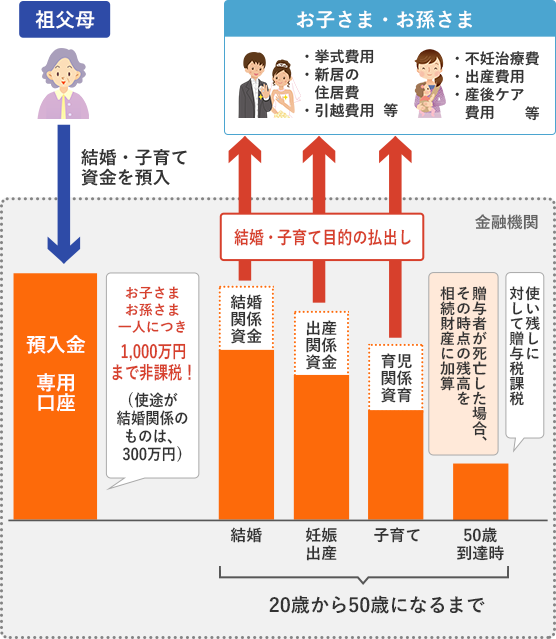

結婚・子育て資金贈与

お子さま・お孫さまの結婚・出産・子育ての資金を贈与される場合、お子さま・お孫さま一人につき最大1,000万円までが非課税になります。(平成27年1月制度開始)

- 結婚・子育て資金贈与のしくみ

-

- 「結婚・子育て資金」に該当するもの

-

受贈者の結婚に際して支出する費用 (最大300万円)

- ・挙式や結婚披露宴を開催するために要する挙式代、会場費など

- ・結婚を機に移り住むものとして、新たに借りた物件にかかる家賃、敷金、共益費、礼金、仲介手数料、契約更新料

- ・結婚を機に移り住む住居先に転居するための引っ越し代

受贈者(当該受贈者の配偶者を含む)の妊娠、出産または育児に要する費用

( と合算で最大1,000万円)

と合算で最大1,000万円)- 妊娠に要する費用 不妊治療や妊婦健診に要する費用

- 出産に要する費用 分娩費、入院費など

- 育児に要する費用 未就学児の子の治療、予防接種、乳幼児健診などに要する費用や保育園、幼稚園等へ支払う入園料、保育料など