- 老後資金2,000万円不足問題と自営業者の年金

-

老後資金2,000万円問題とは

2019年の6月に、「老後資金2000万円問題※」が大きな話題となりました。

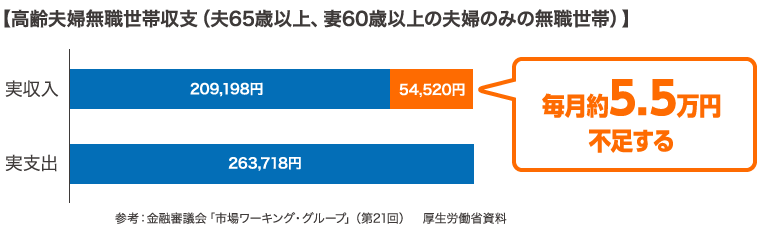

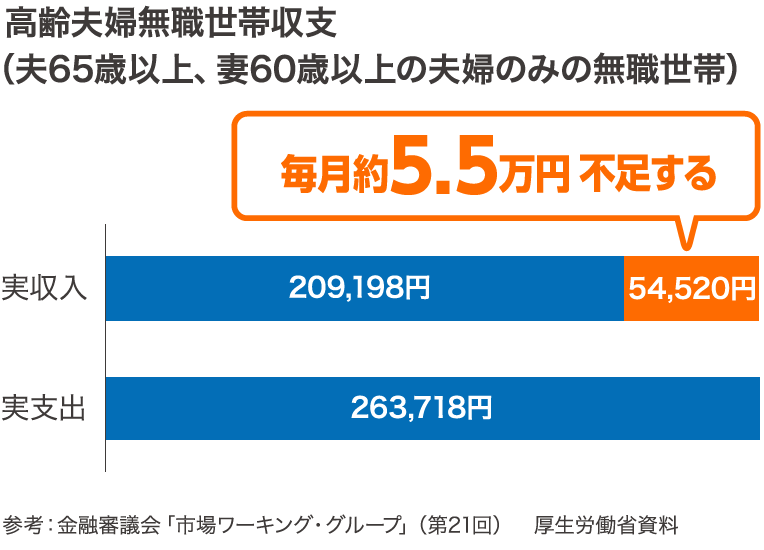

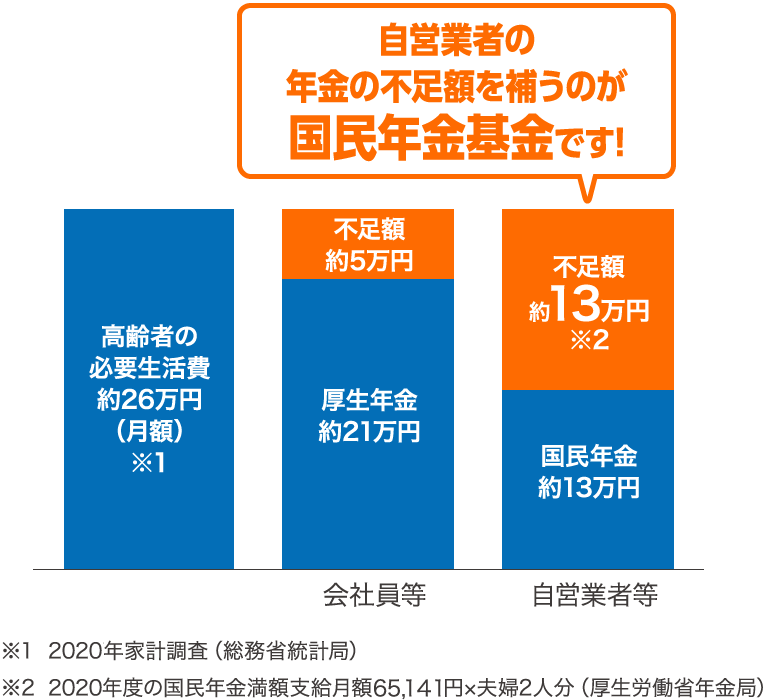

これは、平均的な高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)を基準に計算されています。

この平均的な世帯の夫婦が、実収入(約21万円)で実支出(約26.5万円)をまかなおうとすると毎月5.5万円が不足する。仮に夫婦が30年間生きたとすると、不足額5.5万円×12か月×30年間=1,980万円(約2,000万円)が不足するという計算です。

しかしながら、「2,000万円」という数字は、あくまで統計上の数字として報告されたものであり、それぞれのライフスタイルによって、将来の必要額は異なります。

一人ひとり異なったライフスタイルを理解したうえで、本当に必要な老後資産はいくらであるのかを考えることが大切です。

※2019年6月3日に公表された「金融審議会市場ワーキング・グループ報告書」をきっかけに話題となりましたが、現在、本報告書は事実上撤回されています。

自営業者の年金受給額

自営業・フリーランスの皆さまは、会社員と異なり、厚生年金に加入することはできません。そのため、将来受け取れる公的年金も、老齢基礎年金(国民年金)のみとなります。

老齢基礎年金の満額支給額は月額6.5万円(夫婦で約13万円)と言われており、年金受給額は、老齢厚生年金(厚生年金)を受け取る会社員よりも不足額は大きいと言われています。

自営業・フリーランスの皆さまは、特に早いうちから老後に向けた準備を始めておくことが重要です。

- 国民年金基金とは…

-

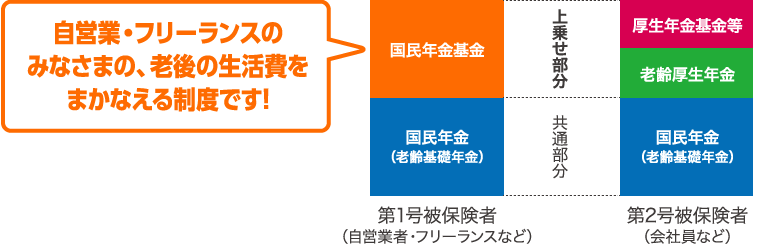

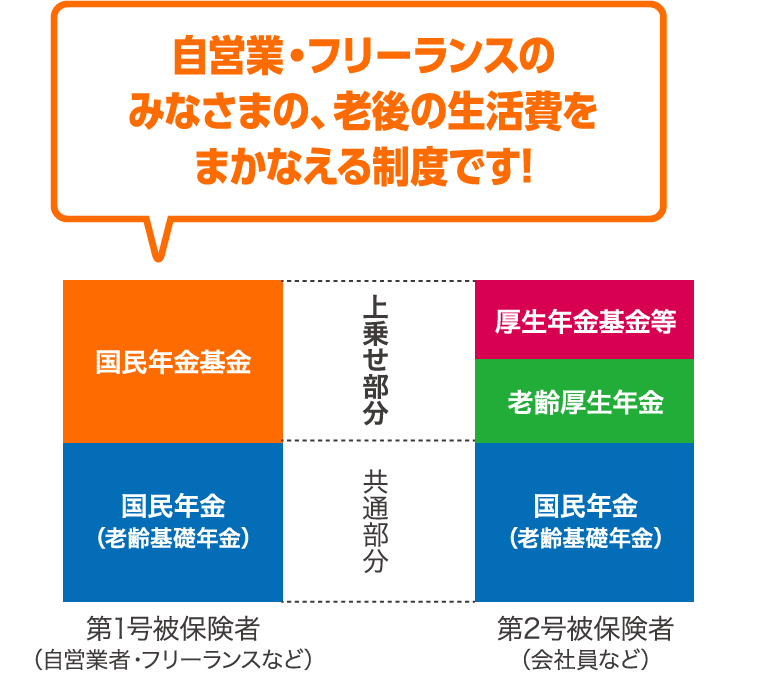

国民年金基金は、自営業・フリーランスの皆さまの国民年金(老齢基礎年金)に上乗せする、公的な年金制度です。

会社員等との年金額の差を解消

国民年金基金は、会社員等の方との年金額の差を解消するために創設されました。

国民年金基金に加入することによって、自営業などの第1号被保険者の方々の公的な年金も、会社員と同じ「2階建て」にすることができます。

自営業・フリーランスの皆さまの多様化するニーズに応え、より豊かな老後を過ごすことができるよう、様々なプランが準備されています。

- 国民年金基金のメリット

-

①年金額が確定、掛金額も一定

- ・加入時に、積み立てる掛金が確定し、払込期間終了まで変わりません。(途中で口数を変更しない場合)

②終身年金

- ・65歳から一生涯受け取ることができる終身年金が基本ですので、長い老後の生活に備えることができます。

③税制優遇

- ・掛金は全額所得控除の対象です。

- ・受け取る年金は公的年金等控除の対象となります。

- ・遺族一時金は全額非課税です。※2022年3月現在

④自由なプラン設計

- ・ライフプランに合わせ、年金額や受取期間を設計できます。

- ・加入後も年金・掛金の額を口数単位で増減できます。

- ・掛金を年度分前納すると、割引があります。

⑤万が一のときは家族に一時金

- ・万が一早期に亡くなったとき、家族に遺族一時金が支給されますので、掛け捨てになりません。(B型を除く)

- 掛金はいくら?

-

掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。

掛金の上限は、月額6万8,000円です。

- ・給付の型及び加入口数は、掛金月額6万8,000円以内で選択できます。 (ただし、個人型確定拠出年金にも加入している場合は、その掛金と合わせて6万8,000円以内となります。)

口数単位で掛金額を変更(増口、減口)することができます。

- ・1口目を減口することはできません。

- ・掛金を一括して納付(前納)された方は、前納した期間について加入口数を減口することはできません。

- ①国民年金基金とは?国民年金とは違う?加入条件や入り方をプロが解説!

- ②徹底比較!国民年金基金とiDeCo、どっちに加入するべき?併用も?

- ③国民年金基金と厚生年金の違いとは?仕組みや加入方法も含めて比較&解説!

- ④【年代別】国民年金基金の掛金や受取額シミュレーション!いくら支払う?もらえる?

- ⑤FPが教える国民年金基金のメリット・デメリット!損得からリスクまで解説

- ⑥国民年金基金は入るべき?誰におすすめ?得か損か含めて選び方をご紹介!

- ⑦国民年金基金の掛金は所得控除対象ってホント?控除額・節税効果を検証!

- ⑧プロが解説!国民年金基金の資格喪失要件?喪失の手続き?疑問を徹底解消

- ⑨国民年金基金の解約方法は?途中解約や一時停止の条件や手続きを紹介!

- ⑩疑問解消!国民年金基金の種類・給付金額・加入方法についてFPが解説

![]()