相続人と相続税

相続人と相続分を確認する

法定相続人と法定相続分

相続人とは、相続する権利がある人のことです。相続分とは、相続人が遺産を相続できる法律上の割合のことを言います。法律では相続人とその相続分について、次のように定められています。

法定相続人

民法上、相続人となる人は定められています。また、相続割合についても定められています。

| 相続人 | 法定相続分 | 遺留分 |

|---|---|---|

| 配偶者と子(または孫) | 配偶者 子(孫) |

配偶者 子(孫) |

| 配偶者と直系尊属(父母や祖父母等) | 配偶者 直系尊属 |

配偶者 直系尊属 |

| 配偶者と兄弟姉妹(または甥・姪) | 配偶者 兄弟姉妹(甥・姪) |

配偶者 兄弟姉妹(甥・姪) |

| 配偶者のみ | 全部 | 1/2 |

| 子(または孫)のみ | 全部 | 1/2 |

| 直系尊属(父母や祖父母等)のみ | 全部 | 1/3 |

| 兄弟姉妹(または甥・姪)のみ | 全部 | なし |

- なお、子・直系尊属・兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

代襲相続人とは?

被相続人の子ども・兄弟姉妹が相続開始前に死亡している場合には、被相続人の子どもの子ども=孫、被相続人の兄弟姉妹の子ども=甥・姪が相続人となります。この孫・甥・姪等を代襲相続人といいます。代襲相続人の法定相続分は、相続人である親の法定相続分を代襲相続人の人数で割ったものとなります。

遺留分制度とは?

遺留分とは、一定の相続人が相続時に法律上取得することが保証されている相続分のことを言います。この遺留分を生前贈与や遺贈で侵害しても、法律上無効とはなりませんが、遺留分の権利のある相続人は、生前贈与または遺贈を受けた人に対して、その侵害された部分を渡すよう請求(侵害額請求)することができます。

ただし、侵害額請求は、相続の開始および遺留分を侵害する贈与または遺贈があったことを知った時から1年間行使しないときには、時効によって消滅します。

相続税の計算方法

相続税とは、被相続人(死亡した人)の死亡により、被相続人の親族等(相続人)が相続で取得する財産に対して課税される税金です。遺言書によって譲りうけた財産についても相続税が課税されます。

遺産の総額

土地

家

一般の動産

- 有価証券

- 保険金(みなし相続財産)

- 預貯金など

被相続人からの相続開始前3年以内の贈与財産

相続時精算課税制度を適用した贈与財産

課税価格(遺産の総額ー非課税財産および債務・葬儀費用等)

課税される遺産総額(課税価格ー基礎控除)

*1 法定相続人の数:民法の法定相続人の数に、次の点を反映させたもの

①養子がある場合、1人を算入(養子が2人以上で実子がいない場合、2人まで)

②相続放棄した者がいる場合も、その者を算入

*2 実際の受取額が非課税より少ない場合は実際の受取額まで非課税

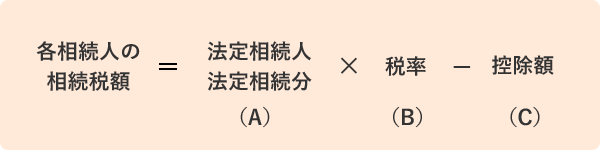

相続税の総額の計算

各相続人の法定相続分に分け、それに相続税の税率をかけ、各相続人ごとの相続税額を算出します。

相続税額速算表

| 法定相続人の法定相続分(A) | 税率(B) | 控除額(C) |

|---|---|---|

| 1,000万円以下 | 10% | 0万円 |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

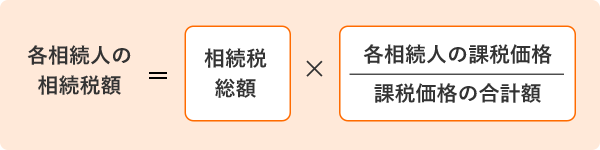

各相続人の(実際の)相続税額

実際に相続した遺産の課税価格の割合に応じて、「各相続人の相続税額」を計算します。

ここから「配偶者の税額軽減の特例」等、税額から控除されるものを差し引きます。

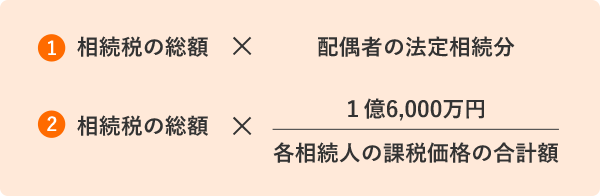

配偶者の税額軽減の特例

配偶者の相続税額から控除できる税額軽減額は、次の①、②のいずれか多い金額が限度になります。

つまり、配偶者には、配偶者の法定相続分(相続人が妻と子のケースにおいては妻1/2)もしくは課税価格1億6,000万円までの財産を相続しても相続税はかかりません。

(例)法定相続分どおり相続したケース

相続税が加算される場合(2割加算)

1親等の血族(代襲相続人含む)および配偶者以外の方が相続した場合には、その人が納付する相続税は通常の2割増となります。

例えば親族図の第3順位(兄弟姉妹)が相続する場合は2割加算の対象となります。

生命保険と相続税

死亡保険金と非課税枠を活用して相続対策ができます。

被相続人が契約者=被保険者・法定相続人が受取人の場合