iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)

iDeCoは、公的年金にプラスして個人で加入できる私的年金制度です

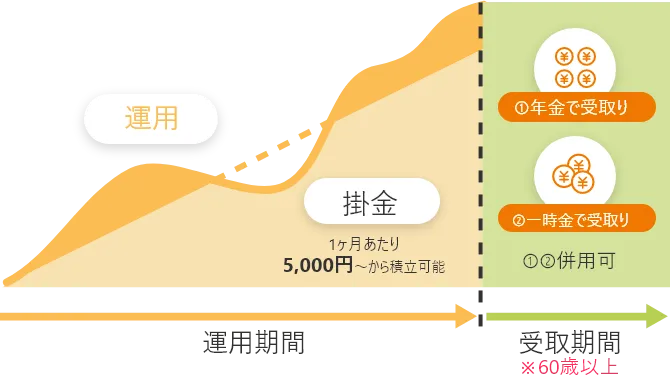

60歳以降に受け取ることができ、老後の資産形成に役立ちます

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号 77 株式会社 西日本シティ銀行

iDeCo

(個人型確定拠出年金)とは?

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せして

自分で掛金を拠出(積み立て)し、そのお金をご自身で運用することによって、

自分らしい老後の資金を準備できる制度です。

260万人※以上が加入する

働く世代や投資初心者からも人気が高い制度

iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」(2022年11月時点)

-

POINT1

税金の負担が

軽くなる ①掛金の拠出時、②運用時、③受取時の3つのタイミングにおいて税制優遇が受けられます。

①掛金の拠出時、②運用時、③受取時の3つのタイミングにおいて税制優遇が受けられます。 -

POINT2

月々5,000円の

掛金で始められる 毎月最低5,000円からはじめることができ、掛金を1,000円単位で自由に設定できます。

毎月最低5,000円からはじめることができ、掛金を1,000円単位で自由に設定できます。

※お客さまごとに掛金の上限金額があります。 -

POINT3

お客さま自身で

運用商品を選べる 豊富な商品ラインナップの中から、お客さまの好みやライフプランに合わせた商品を組み合わせて選ぶことができます。

豊富な商品ラインナップの中から、お客さまの好みやライフプランに合わせた商品を組み合わせて選ぶことができます。

年単位拠出をご希望の場合の注意点

iDeCoは、基本的には毎月定額の掛金を拠出する必要があります。しかし、2018年1月より、年間拠出額をまとめて積み立てられるようになりました(年単位拠出)。

年単位拠出を希望する場合は、事前に「加入者月別掛金額登録・変更届」の届け出が必要です。

この届出は、毎月拠出をご希望の場合は不要です。

- 拠出限度額は、前年12月~11月を1年分とし、翌年には繰り越せません。

- 将来の掛金を前もって納付することはできません

- 掛金の金額変更は、原則として年間1回のみです(前年12月~11月分が対象)

- 2025年1月以降、企業年金制度に加入している第2号被保険者について、年単位拠出は利用できません。

動画で分かるiDeCoの制度

iDeCoと企業型確定拠出型年金(企業型DC)との違いは?

iDeCoと企業型確定拠出型年金(企業型DC)との違いは?

iDeCoは「加入者が自身で行う資産形成手段のひとつ」であるのに対して、企業型確定拠出年金(企業型DC)は「所属企業による福利厚生の一環」という違いがあります。iDeCoの場合は、掛金は加入者が負担します。一方で、企業型確定拠出年金(企業型DC)の場合は、所属企業が負担します。

また、iDeCoは国民年金加入者であれば誰でもiDeCoに加入できますが、企業型DCは勤務先が導入していない限り加入することはできません。

2022年10月の制度改正により、企業型確定拠出年金(企業型DC)の加入者も、原則としてiDeCoにも加入できるようになりました。

企業型確定拠出年金(企業型DC)の加入状況によって、iDeCoとの同時加入ができない場合があります。

企業型確定拠出年金については、以下のリンク先をご覧ください。

iDeCoと企業型確定拠出型年金(企業型DC)との違いは?

iDeCoは「加入者が自身で行う資産形成手段のひとつ」であるのに対して、企業型確定拠出年金(企業型DC)は「所属企業による福利厚生の一環」という違いがあります。iDeCoの場合は、掛金は加入者が負担します。一方で、企業型確定拠出年金(企業型DC)の場合は、所属企業が負担します。

また、iDeCoは国民年金加入者であれば誰でもiDeCoに加入できますが、企業型DCは勤務先が導入していない限り加入することはできません。

2022年10月の制度改正により、企業型確定拠出年金(企業型DC)の加入者も、原則としてiDeCoにも加入できるようになりました。

企業型確定拠出年金(企業型DC)の加入状況によって、iDeCoとの同時加入ができない場合があります。

企業型確定拠出年金については、以下のリンク先をご覧ください。

iDeCo最大のメリットは

「節税効果」

iDeCoのメリットは、節税しながら効率的に資産形成できることです。

「節税効果」を受けるためには、年末調整や確定申告時に所得控除の申請が必要です。

節税効果その1|

掛金は全額所得控除

iDeCoで積み立てした掛金は全額が所得控除の対象となり、所得税と住民税が軽減されます。

- 所得控除の適用を受けるには、年末調整または確定申告のお手続きが必要です。

- iDeCoの掛金額上限は、国民年金の加入区分によって異なります。

-

パターン1

公務員や

企業年金(*)がある会社員年収400万円

- 月々の掛金が1.2万円の場合

-

年間で約 2.2万円

税負担が軽くなる!

-

パターン2

企業年金(*)がない会社員

年収600万円

- 月々の掛金が2.3万円の場合

-

年間で約 5.5万円

税負担が軽くなる!

-

パターン3

自営業者

年収800万円(課税所得)

- 月々の掛金が6.8万円の場合

-

年間で約 26.9万円

税負担が軽くなる!

*企業年金とは、確定給付企業年金や厚生年金基金などが該当します。

節税効果その2|

運用益に税金がかからない

通常、金融商品を運用して利益(運用益)が生じた場合、運用益に対して税率20.315%(所得税15.315%、住民税5%)が適用されます。

しかし、iDeCoの場合は運用益に税金がかかりません。

運用益100万円の場合

通常の金融商品

税金として約20万円を

支払う必要がある

iDeCo

運用益の100万円を

そのまま受取れる!

節税効果その3|

掛金の受取時にも税制が優遇される

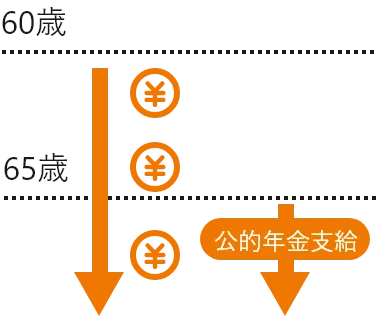

iDeCoは原則60歳から受取ることができます。その際、一時金として受取る(一括受取)か、年金として受取るか(分割受取)を選択できます。両者を併用することもできます。

一時金として受取る場合は「退職所得控除」、年金として受取る場合は「公的年金等控除」を受けられます。併用した場合は「退職所得控除」「公的年金等控除」の両方が対象です。

-

パターン1

一時金として受取り

退職金の代わりに

一括で受取りたい

退職金所得控除の対象

-

パターン2

年金として受取り

分割して

定期的に受取りたい

公的年金等控除の対象

-

パターン3

一時金+年金を併用

一部をまとめて受取り、

残りは分割で受取りたい

退職金所得控除と

公的年金等控除の対象

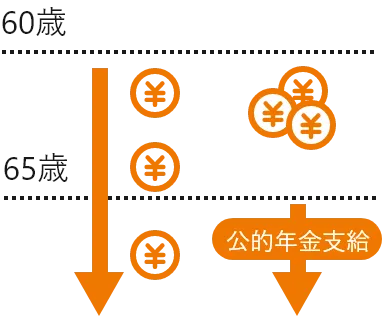

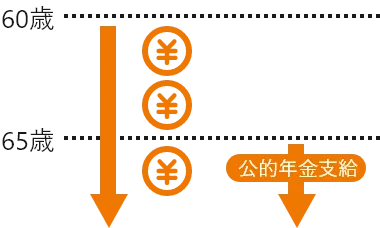

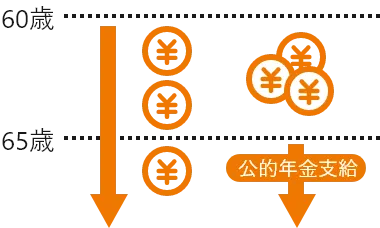

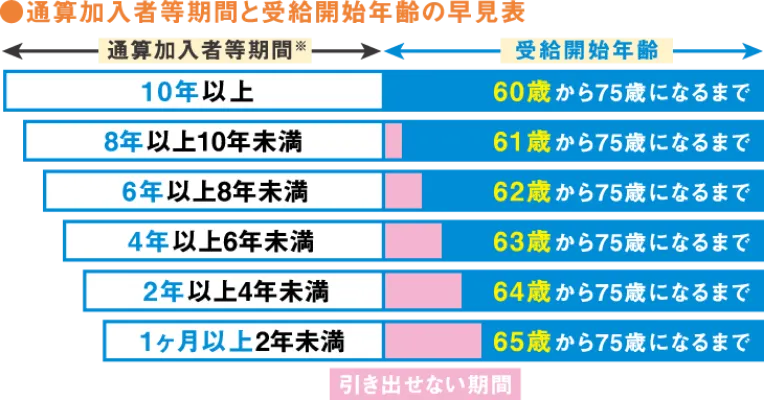

iDeCoは60歳になるまで

引き出すことができません

- 障害給付金、死亡一時金、脱退一時金は除く。

- 加入期間(通算加入者等期間)によって、引き出せる年齢が異なります。

- 満60歳以降に、一時金または年金(5年から20年の間で1年単位で選択)でお受取りいただきます。

- 但し、通算加入者等期間※が10年未満の場合は、受給開始年齢が61歳以降になります。(右の表をご参照下さい)

- 通算加入者等期間※がない方が60歳以降に新規にiDeCoに加入した場合、iDeCoに加入した日から5年を経過した日以降の受け取りとなります。

右の①~③期間の合計になります。①iDeCoの掛金を納付した期間②運用指図者だった期間(掛金の納付を中止していた期間)③移行前の年金制度の加入期間(他の年金制度からDCに移行した場合)

初心者から経験者まで

幅広いニーズにお応え!

iDeCoでは、豊富なラインナップの中から、

お客さまの好みやライフプランに合わせた商品を組み合わせて選択し、運用できます。

なるべく

コストをかけずに

運用したい

リスクをなるべく抑えて

安定した商品を

選びたい

運用成績の良い

ファンドを

試してみたい

NTTデータエービック社のサイトへリンクします

運営管理は西日本シティ銀行が責任を持って行っています

投資スタイルに応じた商品配分の例

-

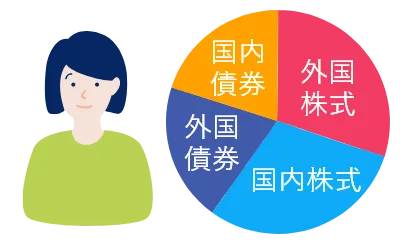

積極投資型Aさん 35歳

投資経験があるので

積極的に投資したい バランスを取りつつ

バランスを取りつつ

国内外株式の比重を高め

リターンを追求 -

バランス型Bさん 45歳

投資に興味はあるが

大きなリスクは避けたい 国内外の商品を対象に

国内外の商品を対象に

バランスよく資産配分 -

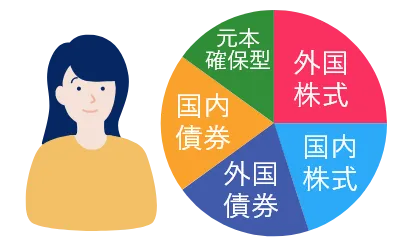

安定重視型Cさん 55歳

老後資金を

手堅く確保したい 元本確保型で

元本確保型で

守りを固める

iDeCoの手数料

| 初回手続き手数料 | 2,829円 | |

|---|---|---|

| 毎月の手数料 | 積み立てしているとき | 460円 |

| 積み立てしていない とき※ |

355円 | |

| 受給するときの手数料(受給の都度) | 440円 | |

- 積み立てしていないときは、毎年1回、積立金を取り崩して手数料に充当します。(355円×12か月分=4,260円)

- 上記には消費税が含まれております。今後、変更される可能性がありますのでご了承ください。

- 旧プランと年単位拠出については、別途ご確認ください。

2017年3月までに当行にてiDeCoをご契約された方へ

西日本シティ銀行では、 2017年4月より「西日本シティ銀行 個人型年金プラン(旧プラン)」に加えて、「西日本シティ 恋するiDeCo(新プラン)」の取り扱いを開始しております。

2020年5月より、「恋するiDeCo」の手数料の引き下げを行いましたので、旧プランにご加入の皆さまも、ぜひこの機会に新プランへの変更をご検討ください。

※なお、旧プランのサービスを継続してご利用いただくことも可能となっております。

詳細は以下のリンク先からご確認ください。

iDeCoお申し込み手続きの流れ

①申込書の取り寄せ

西日本シティ銀行

確定拠出年金コールセンター

平日9:00~20:00/土曜日9:00~17:00(日祝/年末年始は休業)

- 受付時間は、予告なく変更となる可能性があります。

- 携帯・PHSからもご利用いただけます。

②お申し込み

- 取り寄せた申込書類にご記入いただき、返信用封筒にて「野村證券 iDeCo受付センター」にご返信ください。

- 記入方法や内容についてご不明な点は、西日本シティ銀行確定拠出年金コールセンターにお問い合わせください。

お申込書の受付時期により、書類郵送時期や掛金引き落とし日が異なります。詳しくはこちらをご参照ください。

③加入資格の確認

国民年金基金連合会で加入資格の確認後、次の書類が郵送されます。

加入が認められた場合

- 「個人型年金加入確認通知書」

- 「個人型年金規約」

- 「加入者の手引き」

加入が認められない場合

- 「加入者資格不該当通知書」

④お手続き完了のお知らせ

加入資格などの確認後、JIS &T社※から以下のお知らせが郵送されます。

- 「口座開設のお知らせ」・「パスワード設定のお知らせ」

- 「コールセンター/インターネットサービスガイド

「JIS &T社」とは、日本インベスター・ソリューション・アンド・テクノロジー株式会社の略称で、ご加入者の口座記録の管理などを行います。

⑤掛金の引き落とし

ご指定の口座から掛金の引き落としが始まります。(土・日・祝日の場合は翌営業日)

⑥資産運用スタート

- 初回掛金の運用指図(=配分指定)は、「確定拠出年金配分指定書(個人型)」にて行ってください。

- 毎月の掛け金の配分変更や企業からの移換金などの預け替え(スイッチング)は、西日本シティ銀行確定拠出年金コールセンターまたはインターネットにて行ってください。

加入資格確認後の書類送付、掛金引き落とし日について

| お申込書がiDeCo受付センターに 1~10日到着の場合 |

お申込書がiDeCo受付センターに 11~末日到着の場合 |

|

|---|---|---|

| 加入資格確認後の書類送付 | 翌月中旬頃に郵送 | 翌々月中旬頃に郵送 |

| 掛金の引き落とし | 翌月26日 掛金1か月分 | 翌々月26日 掛金2か月分 |

| お申込書がiDeCo受付センターに1~10日到着の場合 | |

|---|---|

| 加入資格確認後の 書類送付 |

翌月中旬頃に郵送 |

| 掛金の 引き落とし |

翌月26日 掛金1か月分 |

| お申込書がiDeCo受付センターに11~末日到着の場合 | |

| 加入資格確認後の 書類送付 |

翌々月中旬頃に郵送 |

| 掛金の 引き落とし |

翌々月26日 掛金2か月分 |

お願い

運営管理業務兼務者および専担者が運用商品の内容について説明する際は、確定拠出年金法上の運用商品の情報提供を運営管理機関の立場で行い、特定の運用商品の推奨は行うことができません。

営業店の職員(運営管理業務兼務者および専担者を除く)は、個別具体的な運用商品の内容についてご説明させていただくことができません。誠に恐れ入りますが、商品に関するお問い合わせは、下記のフリーダイヤルまでお気軽にお問い合わせください。

「西日本シティ 恋するiDeCo」のご相談は

電話で問い合わせる

- 0120-024-401

【受付時間】平日9:00-20:00 /

土曜日9:00~17:00(日祝/年末年始は休業)

新型コロナウイルスの感染対策として、コールセンターの営業時間を短縮して営業しております。

『投資信託』ご注意いただく事項

- 投資信託は預金商品ではなく、元本の保証はありません。

- 投資信託の基準価額は、組入有価証券等の値動きにより変動するため、お受取金額が投資元本を割り込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割り込むリスクがあります。これらのリスクはお客さまご自身が負担することとなります。

- 投資信託は預金保険の対象ではありません。当行が取り扱う投資信託は、投資者保護基金制度は適用されません。

- 当行は投資信託の販売会社です。投資信託の設定・運用は運用会社が行います。

- 投資信託をご購入の際は、最新の目論見書等を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

- お客さまにご負担いただく手数料等の概要は、以下の通りとなります。(税込み)

【申込手数料(申込金額の最大3.3%)、信託報酬(信託財産の純資産額に対して最大年率2.212%程度のほか、運用成績に応じた成功報酬をいただく場合があります。)、信託財産留保額(換金約定日の基準価額の最大 0.5%)およびその他の費用(運用状況等により変動し、あらかじめ料率、上限額を示すことができません)】がかかります。なお、費用の合計額は、お申込金額、保有期間、運用状況により変動するため、事前に表示することはできません。 - 一部お取り扱いしていない店舗もございます。

商号等:株式会社 西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会