知っておきたい投資のポイント

知っておきたい投資のポイント

投資信託の種類や資産の特徴、運用時の費用や税金について、知っておきたいポイントを解説

投資信託は

安心の西日本シティ銀行で

西日本シティ銀行アプリダウンロード(無料)

投資信託の種類と資産の特徴

投資信託の種類

投資信託は「株式」「債券」「不動産投資信託(リート)」などの資産に投資できる金融商品です。代表的な資産とされる「株式」「債券」「リート」の3資産を、「国内」と「海外」に分けると6種類。さらに、複数の資産を組み合わせる「バランス」を含めた7つが、投資信託の主な種類です。

| 国内 | 海外 | |

|---|---|---|

| 株式 | 国内株式 ファンド |

海外株式 ファンド |

| 債券 | 国内債券 ファンド |

海外債券 ファンド |

| 不動産 投資信託 (リート) |

国内リート ファンド |

海外リート ファンド |

代表的な資産の特徴

| 株式 |

一般企業が投資家から資金を調達するために発行するものです。

株式の主な特徴

|

|---|---|

| 債券 |

国や一般企業などが資金を調達するために発行するものです。

債券の主な特徴

|

| リート |

投資家から集めた資金でオフィスやマンションなどの不動産を購入し、運用する投資信託です。

不動産投資信託(リート)の主な特徴

|

- 上記はそれぞれの資産の特徴全てを説明しているものではありません。

- 債券・株式・リートにおける売買損益はお客さまに帰属します。

- 将来の市場等の値動きや投資成果を示唆あるいは保証するものではありません。

海外の資産に投資すると、どうなる?

海外の資産に投資すると、為替が変動すれば資産の価値も変動することになります。

上記はイメージ図です。為替の手数料等のコストや税金および資産の価額変動等は考慮しておりません。

投資信託にかかる費用

投資信託を購入・換金する際や運用期間中には費用がかかります。

お客さまにご負担いただく手数料や費用には、申込手数料など直接ご負担いただくものと、信託報酬など間接的にご負担いただくものがあります。

詳しくは投資信託説明書(交付目論見書)、目論見書補完書面等をしっかり確認しましょう。

購入時

申込手数料

申込金額の最大3.3%(税込)

運用期間中

信託報酬

お客さまにご負担いただく手数料や費用には、申込手数料など直接ご負担いただくものと、信託報酬など間接的にご負担いただくものがあります。 詳しくは投資信託説明書(交付目論見書)、目論見書補完書面等をしっかり確認しましょう。

その他の費用・手数料

監査費用、組入有価証券の売買委託手数料、外国における資産の保管等に要する費用など

換金時

信託財産留保額

換金約定日の基準価額の最大0.5%

費用の合計額は、お申込金額、保有期間、運用状況等により変動するため、事前に表示することはできません。

投資信託は

安心の西日本シティ銀行で

投資信託の税金と特定口座

投資信託の税金

「普通分配金」「譲渡益」には、それぞれ税金がかかります。

所得税に対し復興特別所得税として2.1%が課税され、2039年12月31日まで20.315%(所得税15%、復興特別所得税0.315%、地方税5%)となっています。

NISA制度を利用すれば、利益をそのまま非課税で受け取ることができます!

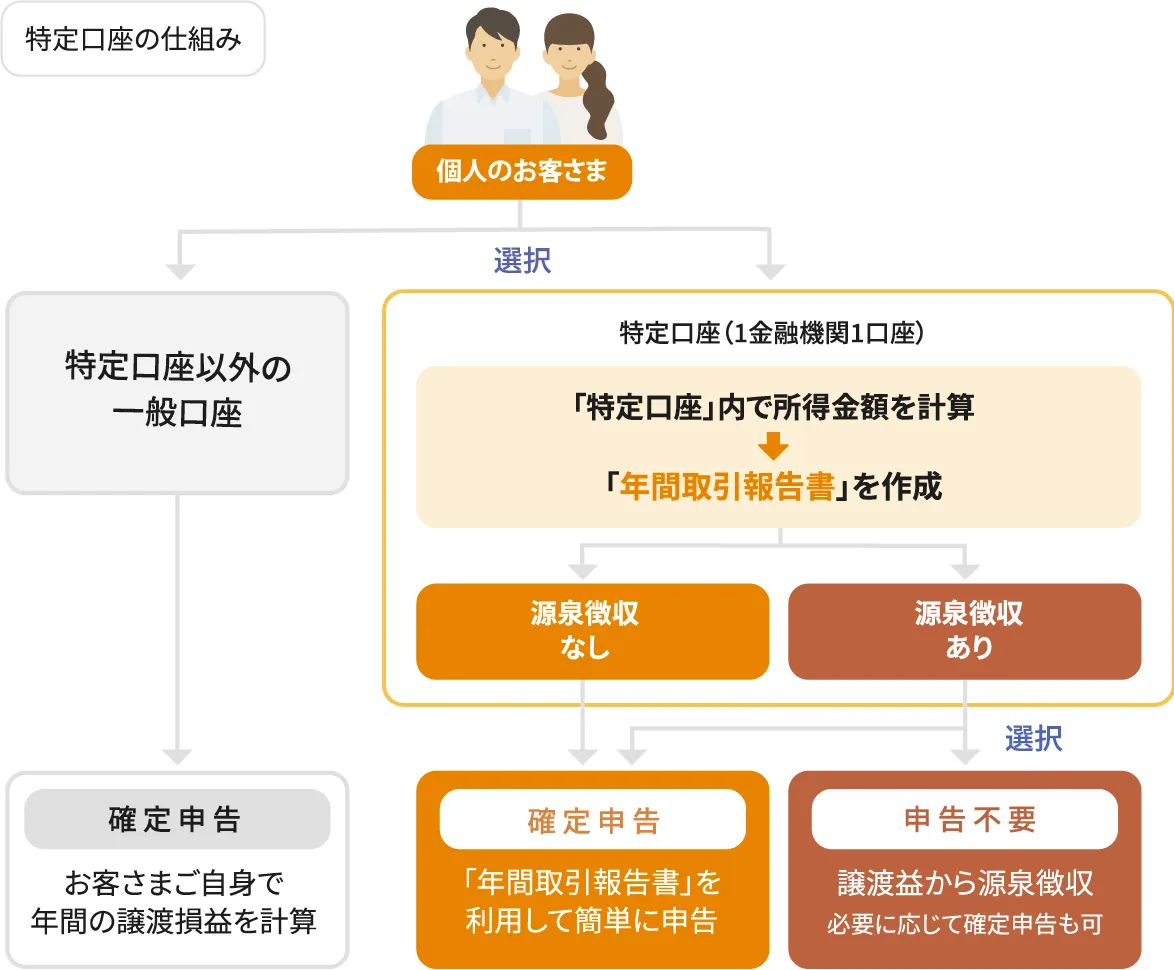

特定口座

特定口座とは、投資商品を保有する際に用意されている口座のひとつです。

株式投資信託の売却を行った場合には、譲渡損益が発生し、譲渡益の場合には原則として確定申告が必要となります。特定口座であれば、この譲渡損益をお客さまに代わり当行が計算し、「年間取引報告書」を作成します。

一般口座との違いは?

お客さまが株式投資信託を売却された場合、特定口座と従来の投資信託の口座では、下の表のような取扱いとなります。

「源泉徴収あり」と「源泉徴収なし」の違いは?

源泉徴収あり

お客さまが株式投資信託を売却された場合、特定口座と従来の投資信託の口座では、下の表のような取扱いとなります。

- 公募株式投資信託の譲渡益について、源泉徴収のみで課税関係を終了することができます。(必要に応じて、確定申告することも可能です。)

- 換金の都度、損益通算が行われ、税額が源泉徴収または還付されます。

- 1月1日から12月末までの収益分配金の合計額等が「年間取引報告書」に記載されます。また、12月末に収益分配金と譲渡損失の損益通算がなされ、翌年1月に源泉徴収された税額の範囲内で還付されます。

収益分配金の合計額等の「年間取引報告書」への記載および収益分配金と譲渡損失の損益通算を希望されない場合は、別途手続きが必要となりますので取扱店にお申し出ください。

- 「源泉徴収あり」の特定口座内の譲渡益は、所得税、住民税ともに配偶者控除や扶養控除等の適用の有無を判定する際、配偶者等の合計所得金額に含めなくてもよいことになっています。(配偶者等が、「源泉徴収あり」の特定口座の譲渡損益について確定申告を行った場合、その譲渡益は配偶者等の合計所得金額に含め配偶者控除や扶養控除等の適用を判定します。)

源泉徴収なし

- 年間の譲渡損益等が記載された「年間取引報告書」を当行が発行しますので、個人のお客さまはそれをもとに簡易な手続きで確定申告をすることができます。

- 「源泉徴収なし」の特定口座内の譲渡益は、所得税、住民税ともに配偶者控除や扶養控除等の適用の有無を判定する際の合計所得金額に含める必要があります。

- 収益分配金の合計額等は「年間取引報告書」に記載されず、収益分配金と譲渡損失の損益通算については確定申告でのお手続きとなります。

特定口座共通

- 複数の証券会社や銀行等と取引をしている場合は、確定申告を行うことで、それぞれの特定口座や一般口座における譲渡損益の通算および収益分配金(配当所得)と譲渡損失の損益通算ができます。

- 確定申告を行うことで、株式投資信託の譲渡損失は、翌年以降3年間にわたって、株式や株式投資信託の譲渡益から控除できます。(ただし毎年損失の繰越しのための確定申告が必要です。)

税務上の個別のご相談につきましては、

税理士にご確認をお願いします。

特定口座のご留意事項

- 特定口座のお申し込みは投資信託お取引店の窓口でお手続きください。

- 特定口座の開設は金融機関ごとにお一人様1口座限りとなっております。当行の他の取引店で特定口座の開設をお申し込み済みの場合は開設できませんのでご注意ください。

- 税制改正により2016年1月以降、公社債・公社債投資信託についても上場株式等と同様の取扱いに統一され、特定口座の対象となります。

リバランスで見直す

資産配分の見直し(リバランス)

資産価値は運用成果によって常に変化していくため、資産配分の定期的な診断とアフターケアが大切です。知らない間に予想とかけ離れたパフォーマンスになってしまうことがないように、定期的に見直しを行いましょう。

バランスファンドのメリット

バランスファンドには、「リバランス」を自動的に行うという大きなメリットがあります。

例えば、「国内債券25%」「海外債券25%」「国内株式25%」「海外株式25%」というバランスファンドが運用を続けるうちに下記のように変化した場合、多くなった株式の一部を売却して、少なくなった債券を買い足すことで、運用中に変わっていく資産配分を元に戻す作業(リバランス)をします。

- 値上がりしたものを自動的に売却することで利益を確定

- 値下がりしたものを自動的に買い増し

- 定期的にリバランスすることで、運用成績が安定

ご自身でリバランスを行おうとした場合、資産配分のチェックや売買の手続きなど、手間がかかることが想定されます。

バランスファンドなら、手間いらずで

資産配分のメンテナンスを行えます。

もう1つのバランスファンド「アセットアロケーション型ファンド」とは?

アセットアロケーションとは、資産(asset)の配分(allocation)を意味します。アセットアロケーション型のバランスファンドは、市場環境に応じて資産の配分を機動的に見直し変更を行う、いわば「プロに任せるファンド」です。

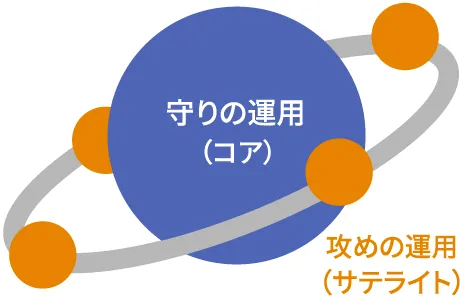

コアサテライトで運用する

コアサテライト運用って?

コアサテライト運用とは、保有する資産をコア(守り)の部分とサテライト(攻め)の部分に分けて運用する投資手法です。

コアとサテライトの役割

一般的に、コア部分は「中長期的に資産価値を守るための運用」として安定的な値動きが期待されるファンドで運用します。一方、サテライト部分は「攻めの姿勢で資産価値をふやすための運用」として積極的に高いリターンを求めるファンドで運用します。

投資信託は

安心の西日本シティ銀行で

![]()