NISA

NISA

最短5分でお申し込み!西日本シティ銀行でNISAをはじめよう!

投資信託や株式で得た利益が非課税になるため通常の投資よりもお得です

最短5分でお申し込み完了

投資信託口座をお持ちでないお客さま

そもそもNISAとは?

国民の資産形成を応援する税制上の優遇制度のことです

未来のお金は「育てながら蓄える」時代。

NISAを活用すると、投資信託や株式投資の売買を通じて得た収益に税金がかかりません※。

非課税投資枠の大幅拡大や制度の恒久化、非課税保有期間の無期限化など、家計の資産形成を応援する優遇制度です。ぜひご活用ください。

預金や公共債は対象外です。

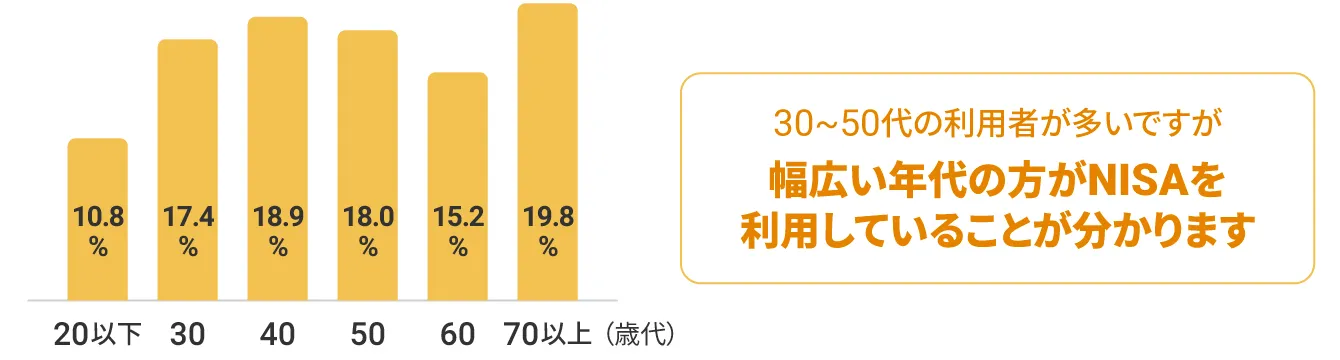

みんなやっている?NISAの利用状況

- NISA制度の利用状況

-

約2,322万口座

日本国民の約5人に1人が利用中

参照元:金融庁「NISA口座の利用状況調査(2024年3月末時点)」

- 年代別のNISA利用比率

-

約2,322万口座のうち、

利用が多い年代は?

参照元:金融庁「NISA口座の利用状況調査(2024年3月末時点)」

投資信託口座をお持ちでないお客さま

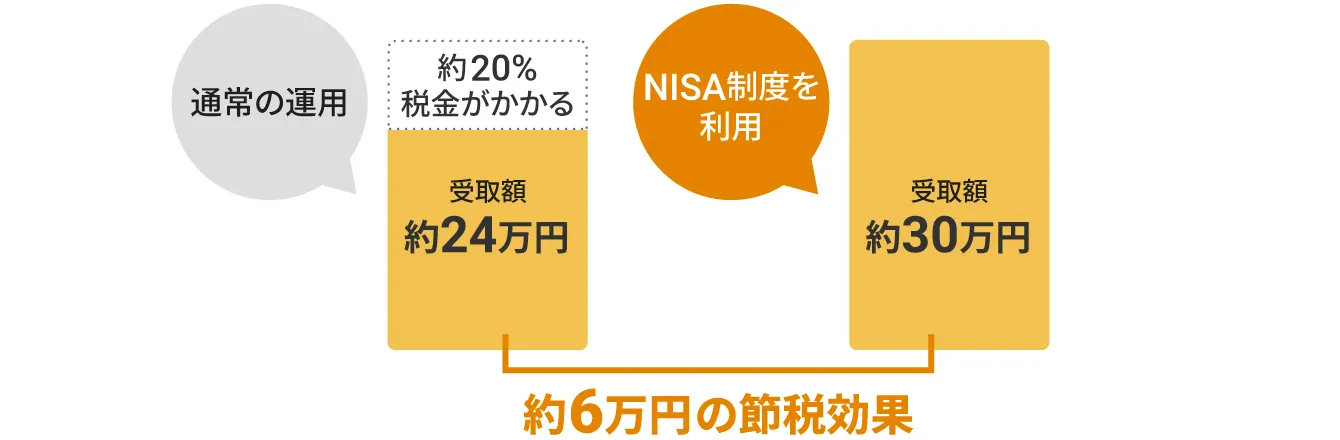

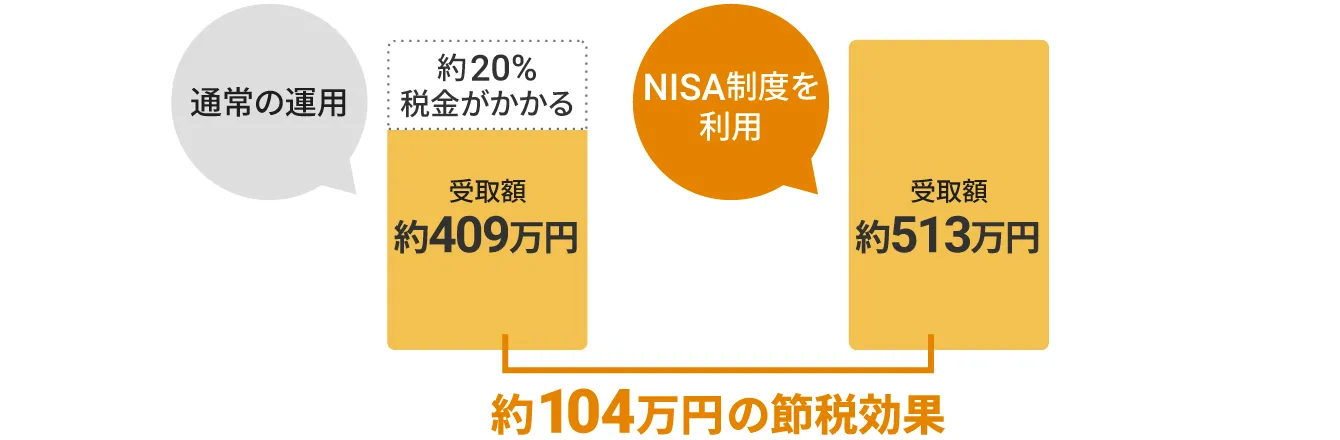

なぜNISAを利用しているの?それは、税制メリットがあるから

通常、投資信託等によって得られた収益(配当金や分配金、値上がり益)には約20%の税金がかかります。一方、NISA制度を利用すると、売却益や分配金が非課税となります。

メリットのイメージ

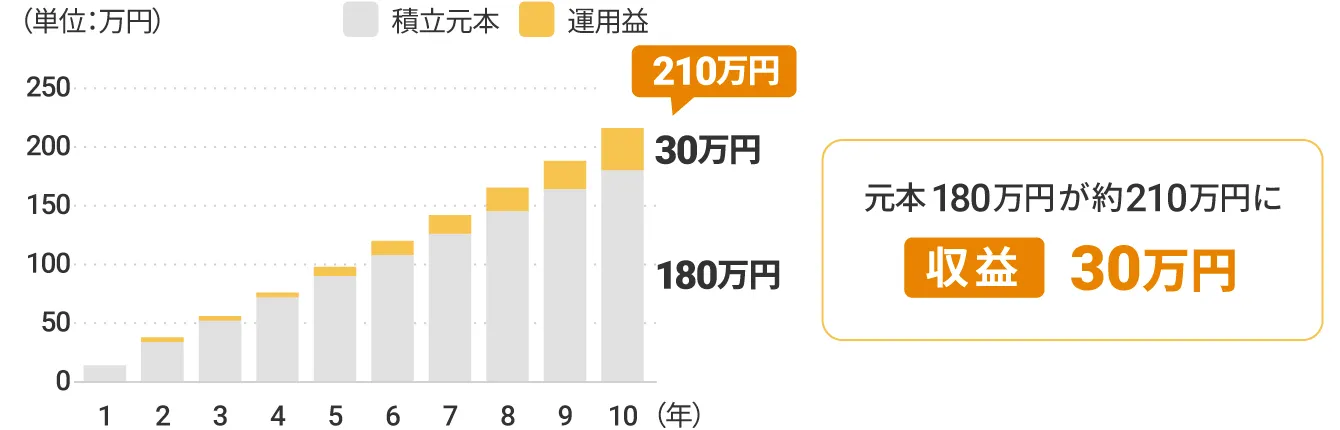

運用シミュレーションから見たNISA制度の活用例・メリット

毎月1.5万円を 年利3.0%で

10年間 積み立てた場合

- 運用資産の推移シミュレーション

-

- NISA制度利用による節税効果

-

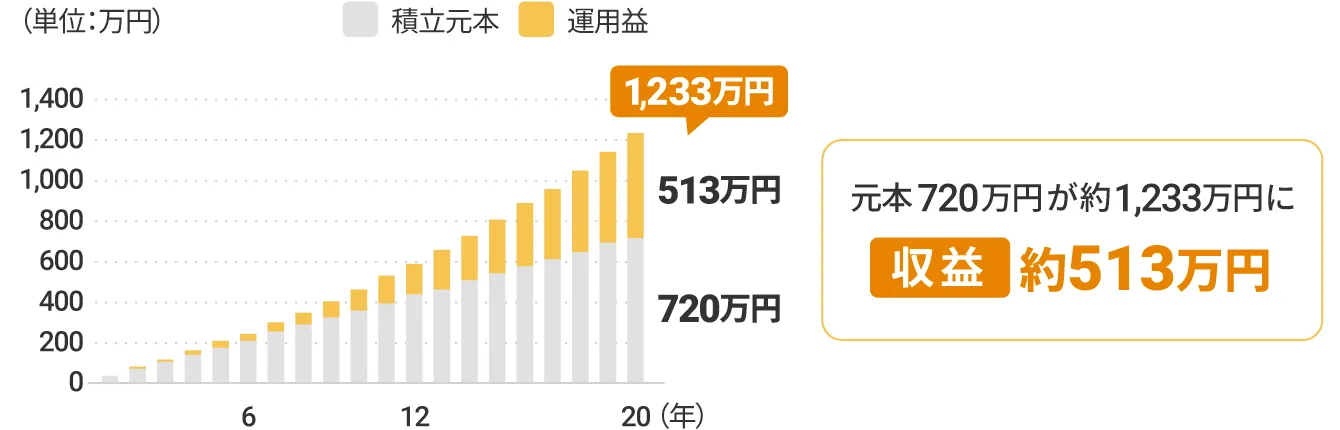

毎月3.0万円を 年利5.0%で

20年間 積み立てた場合

- 運用資産の推移シミュレーション

-

- NISA制度利用による節税効果

-

シミュレーション結果は試算であり、将来の運用成果を保証するものではありません。

毎月の複利計算には、選択した想定利回りを使用しています。また、信託報酬等の資産運用に係る手数料・税金等は考慮しておりませんので、実際の運用成果とは異なる場合があります。

2024年1月現在の税制に基づきます。

投資信託口座をお持ちでないお客さま

NISAの5つのポイント

従来と比較してバージョンアップしたNISA制度。5つのポイントに注目して解説します。

非課税保有期間が無期限に!

非課税保有期間が無期限に!

従来のNISA制度では、つみたてNISAは20年間、一般NISAは5年間の非課税保有期間が設けられていました。

一方、新しいNISA制度では「非課税保有期間が無期限化」され、これまで以上に長期的な資産運用が可能になっています。

2つの枠を併用できる!

2つの枠を併用できる!

新しいNISA制度では、従来の「つみたてNISA」が「つみたて投資枠」、「一般NISA」が「成長投資枠」と名前を変えています。

従来、「つみたてNISA」と「一般NISA」を同時に利用することはできませんでしたが、新しいNISA制度では2つの投資枠を併用できるようになりました。

つみたて投資枠と成長投資枠の違い

つみたて投資枠

- 年間の最大投資金額は120万円

- 投資できる金融商品は、長期の積み立て・分散投資に適した一定の投資信託

成長投資枠

- 年間の最大投資金額は240万円

- 投資できる金融商品は、上場株式や投資信託等※

ただし、①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除く

年間360万円まで投資可能!

年間360万円まで投資可能!

従来のNISA制度では、年間の投資枠は「つみたてNISA」で40万円、「一般NISA」で120万円でした。しかし、新しいNISA制度では、「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円に増額され、合計で年間360万円までと、年間投資枠の大幅拡大が行われました。

年間投資枠が拡大されたことで、投資の選択肢が多くなりました。

投資総枠が1,800万円!

投資総枠が1,800万円!

従来のNISA制度では、「つみたてNISA」の非課税枠は最大800万円(年間40万円×非課税期間20年間)でした。また、「一般NISA」の非課税投資枠は最大600万円(年間120万円×非課税期間5年間)でした。

一方、新しいNISA制度では「つみたて投資枠」「成長投資枠」合わせて1,800万円の非課税投資枠が設定されています。

非課税投資枠の拡大、非課税保有期間の無期限化(ポイント1参照)に伴い、より柔軟にご自身のペースで投資が行えるようになりました。

なお、1,800万円のうち、成長投資枠は最大1,200万円までですが、全てつみたて投資枠で利用することもできます。

売却すると投資枠が復活!

売却すると投資枠が復活!

従来のNISA制度では、一度商品を売却すると非課税枠を再び利用することができませんでした。

しかし、新しいNISA制度においては、商品を売却した際にその売却分に相当する非課税保有限度額が翌年以降に復活し、再び利用することができるようになります。

復活する金額は、購入時の金額相当です。

NISAの制度概要まとめ

| 投資枠 | つみたて 投資枠 |

成長投資枠 |

|---|---|---|

| 枠の併用 | 併用可能 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 360万円 | |

| 120万円 | 240万円 | |

| 非課税保有限度額 (総枠) |

1,800万円(うち成長投資枠1,200万円) | |

| 売却による枠回復 | あり | |

| 制度実施期間 | 2024年〜(恒久化) | |

| 対象年齢 | 口座開設の年の1月1日において18歳以上の居住者等 | |

| 購入方法 | 積み立て | 一括・ 積み立て |

| 対象商品 | 投資信託 | 株式・投資信託など |

投資信託口座をお持ちでないお客さま

西日本シティ銀行が選ばれる

3つのポイント

スマホで簡単お申し込み、アプリでいつでもお取引可能!

スマホで簡単お申し込み、アプリでいつでもお取引可能!

「西日本シティ銀行アプリ」なら、投資信託口座・NISA口座を来店不要・最短5分でお申し込みいただけます!

また、アプリからワンタップで運用損益を24時間いつでもご確認いただけます!

NCBポイントサービスでお得な特典を受けられる!

NCBポイントサービスでお得な特典を受けられる!

投資信託の口座開設や運用を行うと、お取引ごとにポイントが貯まります。

インターネットで投資信託をお申し込みすると、ポイントに応じてお申込手数料が最大30%キャッシュバックされます(積立投資信託は除く)。

困ったら、お近くの西日本シティ銀行でいつでも相談できる!

困ったら、お近くの西日本シティ銀行でいつでも相談できる!

福岡県を中心に160店舗以上あり、口座開設の方法から商品選びまで、資産運用について丁寧にご説明します。

事前にご来店予約いただくとお待たせせずにスムーズにご案内できます!

NISAで購入できる商品

NISAで購入できる商品は、「つみたて投資枠」「成長投資枠」でそれぞれ異なります。

成長投資枠で購入できる商品

「成長投資枠」では、一部の商品を除外した上場株式・投資信託などが購入の対象になります。

- 株式は整理・監理銘柄を除外。投資信託等は信託期間が20年未満のものや、毎月分配型の投資信託およびデリバティブ取引を用いたものを除外。

- なお、当行では株式の取り扱いはございません。

つみたて投資枠と成長投資枠どちらを選べば良い?

投資経験、資金の余裕に応じた投資枠の選択をおすすめします。

長期的な資産運用を希望しており、コツコツと積み立てていきたいお客さまは「つみたて投資枠」の利用が向いています。

一方、投資経験が豊富で様々な金融商品から自分に合った商品を選びたいお客さまは「成長投資枠」の利用が向いています。予算に応じて、「つみたて投資枠」との併用も視野に入れましょう。

成長投資枠とつみたて投資枠の

おすすめ活用法

| 予算がある | 予算が あまりない |

|

|---|---|---|

| 投資経験がある | 成長投資枠とつみたて投資枠を 併用する |

成長投資枠を活用する |

| 投資経験があまりない |

つみたて投資枠を中心に 成長投資枠を余剰分で利用する |

つみたて投資枠を 活用する |

NISA(つみたて投資枠)の

おすすめファンドの例

はじめてNISAをご利用いただくお客さまや、どの商品を購入すべきか迷われているお客さまには「はじめてのNISA」シリーズがおすすめです。

はじめてのNISAシリーズとは?

低コスト

コストを低く抑える※ことに徹底的にこだわり抜いた商品性で、長期投資の味方です。

はじめやすい

少額からスタートでき、投資初心者向けのシンプルなインデックスファンドが用意されています。

詳しくは、下記「はじめてのNISAシリーズラインナップ」の運用管理費用(信託報酬)をご覧ください。

長期投資のメリットとは?

長期間投資を続けることで、市場の変動を乗り越えやすくなります。複利の効果も最大限に活用できます。複利の効果とは、投資から生まれた利益が、さらに利益を生むことです。

例えば、投資して得た利益を再び投資に回すと、次にさらに大きな利益が生まれます。これが繰り返されることで、時間が経つにつれて資産がより大きく成長します。

特に長期間投資を続けると、この複利効果は非常に強力に働きます。

インデックスファンドとは?

インデックスファンドは、特定の株価指数(例えば、S&P 500や日経225など)のパフォーマンスに連動するように設計された投資ファンドです。これらのファンドは、指数に含まれる株式を同じ比率で保有することで、市場全体の平均的なリターンを追求します。

はじめてのNISAシリーズのラインナップ

はじめてのNISA・米国株式インデックス(S&P500)

はじめてのNISA・米国株式インデックス(S&P500)

投資対象

米国を代表する企業500社の株式

運用管理費用(信託報酬)※1

年 0.09372%(税込)

(ご参考)同一分類平均 ※2 年 0.279%

対象指数に毎月1万円ずつ20年間積み立て投資をしていたら……?※3

投資総額:240万円に対して 積み立て評価額:約1,180万円

はじめてのNISA・全世界株式インデックス(オール・カントリー)

はじめてのNISA・全世界株式インデックス(オール・カントリー)

投資対象

世界の先進国と新興国の株式

運用管理費用(信託報酬)※1

年 0.05775%(税込)

(ご参考)同一分類平均 ※2 年 0.255%

対象指数に毎月1万円ずつ20年間積み立て投資をしていたら……?※3

投資総額:240万円に対して 積み立て評価額:約830万円

はじめてのNISA・日本株式インデックス(TOPIX)

はじめてのNISA・日本株式インデックス(TOPIX)

投資対象

日本の株式市場全体

運用管理費用(信託報酬)※1

年 0.143%(税込)

(ご参考)同一分類平均 ※2 年 0.429%

対象指数に毎月1万円ずつ20年間積み立て投資をしていたら……?※3

投資総額:240万円に対して 積み立て評価額:約561万円

はじめてのNISA・日本株式インデックス(日経225)

投資対象

日本を代表する企業225社の株式

運用管理費用(信託報酬)※1

年 0.143%(税込)

(ご参考)同一分類平均 ※2 年 0.447%

対象指数に毎月1万円ずつ20年間積み立て投資をしていたら……?※3

投資総額:240万円に対して 積み立て評価額:約662万円

はじめてのNISA・新興国株式インデックス

はじめてのNISA・新興国株式インデックス

投資対象

新興諸外国の株式

運用管理費用(信託報酬)※1

年 0.1859%(税込)

(ご参考)同一分類平均 ※2 年 0.414%

対象指数に毎月1万円ずつ20年間積み立て投資をしていたら……?※3

投資総額:240万円に対して 積み立て評価額:約517万円

はじめてのNISAシリーズについてのご留意事項

- 各ファンドの純資産総額に表示された率を乗じて得た額が、ファンドの保有期間中に、期間に応じてかかります。

-

各ファンドの対象指数と同一の指数を対象とする追加型公募株式インデックスファンド(ETF、DC専用、投資一任向けを除く)から算出(2023年4月30日現在)。数字は四捨五入しています。

(出所)野村総合研究所 Fundmark/DLに基づき野村アセットマネジメント作成

「野村総合研究所 Fundmark/DL」を出所として算出したデータに関連する記載につきまして、野村総合研究所では、ご質問、ご確認、ご要望、クレーム等への対応を行ないません。 - 期間:2003年9月末~2023年8月末、月次

- 各ファンドの対象指数に2003年9月末から毎月末に1万円ずつ、積み立て投資した場合のシミュレーションです。

- 実際に指数そのものに投資することはできません。また、税金・手数料等は考慮していません。

- 「はじめてのNISA」の各ファンドには、保有期間中に、期間に応じて運用管理費用(信託報酬)がかかりますが、当シミュレーションでは考慮していません。

-

使用した対象指数は「当サイトで使用した指数について」をご参照ください。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。また、ファンドの運用実績ではありません。ファンドの運用成果を示唆あるいは保証するものではありません。積み立ての時期によっては積み立て評価額が投資総額を下回る場合があります。

資金動向、市況動向等によっては上記のような運用ができない場合があります。

投資信託口座をお持ちでないお客さま

西日本シティ銀行で

NISAをはじめる方法

スマホでかんたん!最短5分で口座開設

STEP 1

STEP 2

登録住所やご留意事項を確認

STEP 3

勤務先や職業等の本人情報を入力

STEP 4

「NISA口座を開設する」を選択

STEP 5

本人確認書類を提出

マイナンバーカード

(個人番号カード)

または

運転免許証

マイナンバー通知カード

投資信託口座をお持ちでないお客さま

窓口に来店いただき相談しながら口座開設

最寄りの当行店舗でもNISAをはじめられます!

「ご来店予約サービス」で予約いただくと、スムーズにご案内することができます。

STEP 1

ご来店希望店舗を選択

STEP 2

ご相談希望日時を選択

STEP 3

本人情報を入力

投資信託・NISA専用ご相談ダイヤル

- 投資信託・NISAでお困りの際は以下の

電話番号までお問い合わせください。 - 0120-714-117

メニューを案内するガイダンスが

流れ始めましたら「3」「♯(シャープ)」を

押してください。

【受付時間】平日9:00 - 20:00

(ただし、銀行休業日は除く)

NISA口座開設に関する

よくあるご質問

NISAはどのように申し込めばよいですか?

西日本シティ銀行に投資信託口座をお持ちのお客さま

店舗にて「マイナンバー」と「申請書(店舗でご用意しています)」をご提出いただきます。

西日本シティ銀行に投資信託口座をお持ちでないお客さま

- 店舗でお申し込みされる場合、店舗にて「マイナンバー」と「申請書(店舗でご用意しています)」をご提出いただきます。

- アプリでお申し込みされる場合、「西日本シティ銀行口座開設アプリ」より、「投資信託口座」と「NISA口座」を同時にお申し込みいただけます。 詳しくはこちら

つみたて投資枠と成長投資枠を併用することはできますか?

つみたて投資枠と成長投資枠は併用できます。非課税保有限度額の1,800万円を最大限に活用する場合は、つみたて投資枠の利用が不可欠となります。併用のパターンでは、年間360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資することができます。

つみたて投資枠で一括購入することはできますか?

つみたて投資枠での投資方法は、定期継続的な方法での買付けに限られているため、余裕資金等での一括購入は成長投資枠を利用してください。なお、毎月の積立額は、増額月の積立額と合計で年間120万円が限度となっています。

複数の金融機関で、NISAを利用することはできますか?

NISA口座は、投資信託の特定口座等とは異なり、1人1口座(1金融機関)のみ開設が認められています。

投資信託口座をお持ちでないお客さま

![]()